Detrazione Interessi Mutuo 730/2025: Guida Completa per la Tua Abitazione Principale

Come detrarre gli interessi del mutuo prima casa nel 730/2025? Guida completa CAF Public: requisiti, calcolo e spese accessorie

Se hai coronato il sogno di acquistare la tua abitazione principale e per farlo hai acceso un mutuo, sappi che una delle più significative agevolazioni fiscali a tua disposizione è la detrazione degli interessi passivi e degli oneri accessori correlati. Questo beneficio ti consente di recuperare una parte dei costi sostenuti, alleggerendo così il tuo carico IRPEF annuale. In vista della dichiarazione dei redditi 2025, che riguarda le spese da te affrontate nel corso del 2024, è cruciale comprendere appieno i requisiti, i limiti di spesa e le modalità per indicare correttamente questi oneri nel tuo Modello 730.

Noi di CAF Public abbiamo preparato questa guida per fare luce su tutti gli aspetti della detrazione degli interessi del mutuo per la tua prima casa. Ti accompagneremo passo dopo passo per capire quali spese puoi effettivamente “scaricare” e come valorizzare al meglio questa importante opportunità fiscale.

A Chi Spetta la Detrazione degli Interessi Passivi? I Requisiti Chiave

Per poter beneficiare della detrazione del 19% sugli interessi passivi del tuo mutuo per l’abitazione principale, è necessario che tu soddisfi alcune condizioni fondamentali stabilite dalla normativa fiscale. Innanzitutto, la detrazione spetta a chi è intestatario del contratto di mutuo e, contemporaneamente, proprietario dell’immobile (o titolare di altro diritto reale come l’usufrutto). È importante che l’immobile acquistato sia destinato a diventare la tua abitazione principale: questo significa che dovrai stabilirvi la tua dimora abituale, e quella dei tuoi familiari, generalmente entro un anno dalla data di acquisto. A sua volta, l’acquisto dell’immobile deve essere effettuato nell’anno precedente o successivo alla stipula del mutuo. Infine, il mutuo deve essere di tipo ipotecario e specificamente contratto per l’acquisto, la costruzione o la ristrutturazione dell’abitazione principale.

Quali Spese Puoi Davvero “Scaricare”? Oltre agli Interessi c’è di Più

Molti pensano che la detrazione riguardi solo gli interessi passivi, ovvero la quota della rata del mutuo che non costituisce restituzione del capitale. In realtà, puoi portare in detrazione anche una serie di oneri accessori, ovvero quelle spese che hai sostenuto una tantum al momento della stipula del contratto di mutuo. Tra queste rientrano, ad esempio, le spese di istruttoria e di perizia richieste dalla banca, l’imposta sostitutiva applicata sul capitale erogato (o, in alternativa, le imposte di registro, ipotecaria e catastale) e persino le spese notarili relative al solo contratto di mutuo (attenzione: non quelle per l’atto di compravendita dell’immobile, che seguono altre regole). Anche eventuali commissioni pagate a intermediari per l’ottenimento del finanziamento possono essere incluse. È quindi importante conservare la documentazione di tutte queste voci di spesa.

Limite Massimo di Spesa e Come Calcolare la Tua Detrazione

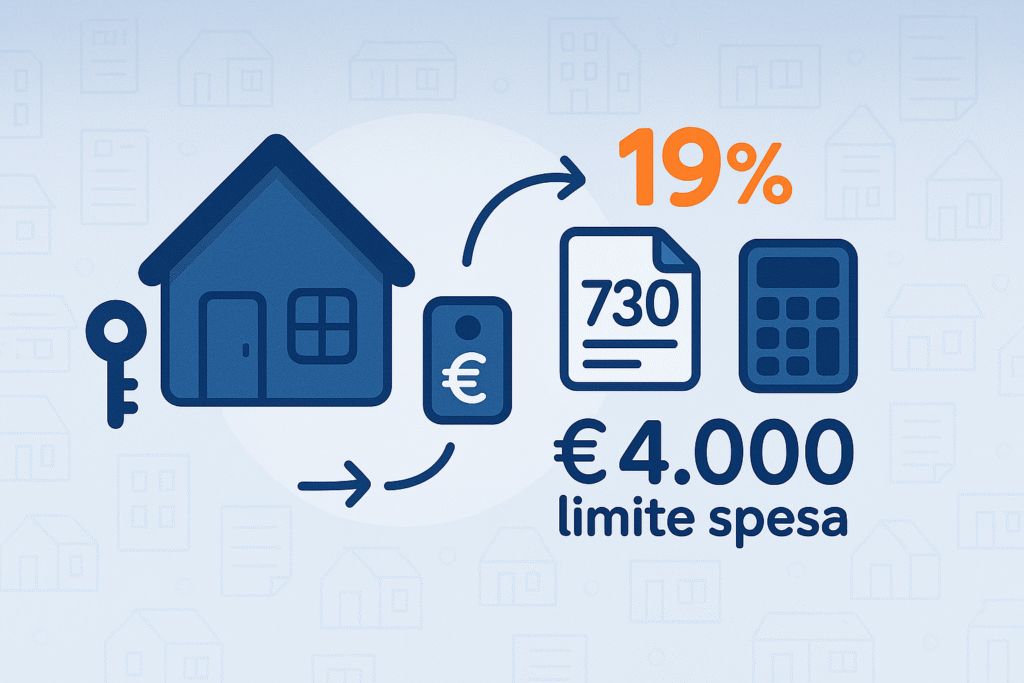

La normativa fiscale stabilisce un tetto massimo per gli importi su cui calcolare la detrazione. Per i mutui ipotecari contratti per l’acquisto dell’abitazione principale, puoi detrarre il 19% degli interessi passivi e degli oneri accessori su un importo massimo di spesa di €4.000 annui. Di conseguenza, il beneficio fiscale massimo che puoi ottenere ogni anno da questa detrazione è di €760 (cioè il 19% di €4.000).

Se il mutuo è cointestato, ad esempio tra te e il tuo coniuge ed entrambi siete proprietari dell’immobile, il limite di €4.000 si intende complessivo per entrambi. Ciascun cointestatario potrà quindi detrarre la propria quota di interessi (solitamente il 50%, se non diversamente indicato nel contratto o tra le parti) su una parte di spesa che, sommata a quella dell’altro, non ecceda il tetto massimo complessivo.

Per aiutarti a visualizzare meglio i punti fondamentali, ecco una tabella riepilogativa:

| Aspetto Chiave | Dettaglio Specifico (per Redditi 2024) |

|---|---|

| Tipologia di Mutuo Ammesso | Mutuo ipotecario stipulato per l’acquisto, la costruzione o la ristrutturazione dell’abitazione principale. |

| Intestazione (Mutuo e Immobile) | L’intestatario del mutuo deve essere anche proprietario dell’immobile. In caso di cointestazione, la detrazione si divide. |

| Destinazione Immobile | L’immobile deve essere adibito ad abitazione principale entro 1 anno dall’acquisto. |

| Spese Ammesse alla Detrazione | Interessi passivi e oneri accessori (es. spese di istruttoria, perizia, spese notarili per il solo contratto di mutuo). |

| Limite Massimo di Spesa Annuo | €4.000,00. Questo limite è complessivo per tutti gli intestatari. |

| Detrazione Massima Annua | €760,00 (corrispondente al 19% di €4.000,00). |

| Riferimento Modello 730/2025 | Quadro E – Oneri e Spese, Rigo E7. |

| Documentazione da Conservare | Contratto di mutuo, atto di acquisto, certificazione annuale della banca, fatture oneri accessori. |

Come Indicare Correttamente gli Interessi nel Modello 730/2025

Per ottenere la detrazione, dovrai compilare con attenzione il Quadro E – Oneri e Spese del tuo Modello 730. Gli interessi passivi del mutuo e gli oneri accessori trovano spazio nel Rigo E7, specificamente dedicato agli “Interessi per mutui ipotecari per l’acquisto dell’abitazione principale”. Nella colonna 1 di questo rigo, dovrai indicare la somma degli interessi passivi, degli oneri accessori e delle eventuali quote di rivalutazione che hai pagato nel corso del 2024, facendo attenzione a non superare il limite di €4.000 (o la tua quota proporzionale in caso di mutuo cointestato). La banca o l’istituto mutuante ti fornirà annualmente una certificazione che riepiloga con precisione gli interessi pagati e gli altri oneri detraibili: questo documento è fondamentale e va conservato con cura insieme al contratto di mutuo e all’atto di acquisto dell’immobile.

Casi Particolari: Mutui Cointestati, Ristrutturazioni, Surroghe

La normativa prevede alcune gestioni specifiche per situazioni particolari. Ad esempio, se il mutuo è stato acceso sia per l’acquisto che per la contestuale ristrutturazione dell’abitazione principale, i limiti di spesa detraibile potrebbero essere diversi e, in alcuni casi, sommarsi, sempre nel rispetto di determinate condizioni. Anche se hai rinegoziato le condizioni del tuo mutuo o hai effettuato una surroga, trasferendolo a un’altra banca, mantieni il diritto alla detrazione. In questi casi, gli interessi detraibili si calcolano generalmente sul capitale residuo del mutuo originario, sempre entro il limite annuo di €4.000. Esistono anche disposizioni particolari se, per motivi di lavoro, sei stato costretto a trasferire la tua residenza e l’immobile acquistato non è più la tua dimora abituale: in certi casi, la detrazione può essere mantenuta.

Errori da Evitare per Non Perdere la Detrazione

Prestare attenzione ad alcuni dettagli può evitarti problemi e la perdita del beneficio fiscale. Tra gli errori più comuni, ci sono il dimenticare di sommare gli oneri accessori detraibili agli interessi passivi, superare il limite massimo di spesa di €4.000 su cui calcolare la detrazione, o non rispettare i termini previsti dalla legge per adibire l’immobile ad abitazione principale. Fondamentale, inoltre, è conservare scrupolosamente tutta la documentazione richiesta (certificazione bancaria, contratti, ecc.), poiché l’Agenzia delle Entrate potrebbe richiederla in caso di controllo.

Massimizza la Tua Detrazione Mutuo con il Supporto di CAF Public

La detrazione degli interessi del mutuo è una delle agevolazioni più rilevanti per chi possiede un’abitazione principale, ma districarsi tra requisiti, limiti e documentazione può non essere semplice. Se vuoi la certezza di compilare il tuo Modello 730/2025 in modo corretto e di non perdere nemmeno un euro di detrazione a cui hai diritto, puoi contare sull’esperienza e la professionalità degli esperti di CAF Public.

Noi siamo qui per aiutarti ad analizzare la tua situazione, verificare i requisiti, calcolare l’importo esatto detraibile e compilare correttamente il Rigo E7 del tuo Modello 730, gestendo con sicurezza anche eventuali casi particolari.

Non lasciare che dubbi o la complessità delle norme ti impediscano di ottenere il massimo dalla tua dichiarazione dei redditi. Contatta CAF Public per una consulenza dedicata e assistenza nella compilazione del tuo 730/2025!.

Conclusioni

Sfruttare la detrazione fiscale per gli interessi passivi del mutuo sulla tua abitazione principale è un tuo diritto e rappresenta un concreto risparmio sulle imposte. Verificare attentamente i requisiti, calcolare con precisione gli importi detraibili e conservare tutta la documentazione sono passaggi chiave. Con le giuste informazioni e, se lo desideri, il supporto qualificato di un esperto, puoi affrontare questo importante adempimento fiscale con serenità e trarne il massimo vantaggio economico.

Hai ancora dubbi o ti trovi in una situazione particolare?

Le guide sono un ottimo punto di partenza, ma ogni persona ha una storia a sé. Se non sei sicuro di un requisito o vuoi la certezza di non commettere errori, siamo qui per aiutarti.

info@cafpublic.it

info@cafpublic.it

+393792072515 (Lun-Ven)

+393792072515 (Lun-Ven)